03.02.2009, 11:15 Uhr

Schweizer Breitbandmarkt floriert

Die Gesamtkundenzahl des Breitandmarktes in der Schweiz ist 2008 um rund 20 Prozent gestiegen. Dies ist eines der Ergebnisse der jährlich vom Beratungshaus Arthur D. Little durchgeführten Analyse "Broadband Switzerland".

")

Breitbandverbreitung in der DACH-Region (exklusive Breitbandanschlüsse anderer Technologien)

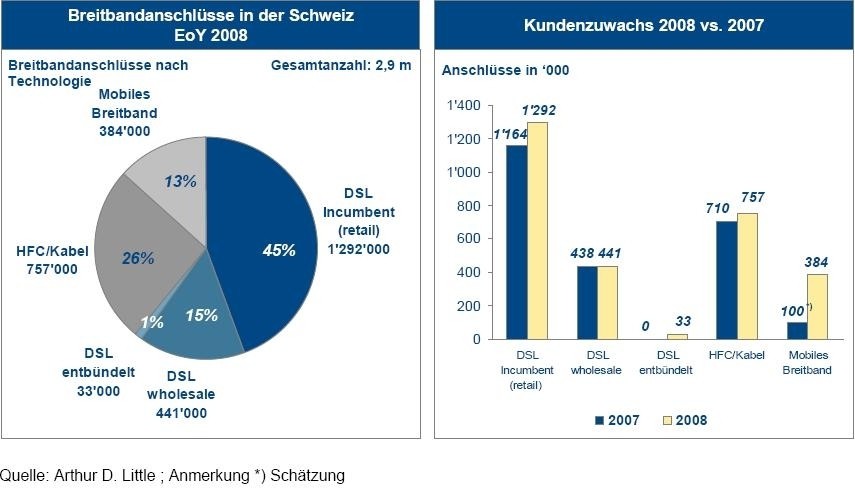

Der Untersuchung zufolge zählte der Schweizer Breitbandmarkt Ende des vergangenen Jahres 2,9 Millionen Anschlüsse. Mit einem Anteil von 87 Prozent sind festnetzgebundene Breitbandanschlüsse hierzulande nach wie vor beherrschend. Allerdings konnten mobile Breitbandanschlüsse laut Arthur D. Little 2008 stark zulegen und machen bereits 13 Prozent aller helvetischen Breitbandanschlüsse aus. Damit liegt die Schweiz in der Nutzung von mobilem Breitband nur geringfügig hinter Deutschland, welches einen Anteil von 15 Prozent aufweist. Österreich erreicht hingegen einen Anteil an mobilem Breitband von bereits 38 Prozent. Im Unterschied zum östlichen Nachbarland sind in der Schweiz derzeit Bündelangebote von mobilem und Festnetzbreitband noch nicht erhältlich. Für die kommenden Jahre erwartet Arthur D. Little trotz der Explosion des mobilen Breitbandmarkts hierzulande nur eine begrenzte Ersetzung des Festnetzes durch Mobilfunk. Gerade die verstärkte Nachfrage nach Performance-intensiven Applikationen wie beispielsweise TV-Streaming und Web 2.0-Applikationen führe zu einem erhöhten Datenaufkommen. "Die Versorgung der schweizerischen Bevölkerung mit Highspeed-Breitband kann technologiebedingt nur kostengünstig über Festnetztechnologien erfolgen", erklärt Karim Taga, Chef der österreichischen Niederlassung von Arthur D. Little.

DSL als Wachstumsmotor

Diskussion um den Glasfasernetzausbau bleibt beherrschendes Thema

Das vergangene Jahr markiert den Start erster FTTH-Roll-outs (Fiber to the Home) in den grössten Schweizer Städten. Gleichzeitig ist die Diskussion zwischen Telekommunikationsanbietern und Elektrizitätswerken über das optimale Investitions- und Infrastrukturmodell für FTTH noch keineswegs zu Ende geführt, meint das Beratungshaus.

Swisscom ziele darauf ab, einen Infrastrukturwettbewerb auf der untersten technologischen Schicht zu führen. Dazu biete der Platzhirsch eine Zusammenarbeit zur Verlegung von mehradrigen Glasfasern auf der letzten Meile an, wobei interessierte Parteien einzelne Fasern kaufen können und damit Investitionskosten geteilt werden. Alternativbetreiber und einige Elektrizitätswerke vertreten laut Arthur D. Little mehrheitlich die Sicht, dass auf der Basis einer gemeinsam gebauten und betriebenen Infrastruktur ein Dienstewettbewerb geführt werden soll. Derzeit zeichne sich keine schweizweit einheitliche Lösung für FTTH ab und es sei wahrscheinlich, dass mittelfristig eine heterogene Situation entstehe, wobei je nach Stadt unterschiedliche Modelle umgesetzt werden.

Geringer Preiswettbewerb

Der Preiswettbewerb zwischen den Telekom-Anbietern war gemäss der Analyse auch im vergangenen Jahr gering. Die für den schweizerischen Markt charakteristisch tiefe Wechselbereitschaft und geringe Preissensitivität der Konsumenten erschweren bisher eine zügige Adaption innovativer Produkte und somit bleibt der Preisdruck auf bestehende Angebote beschränkt, erklärt Arthur D. Little.

2008 sei die Strukturbereinigung unter den Marktteilnehmern weitergeführt worden. So hatte Sunrise zuletzt Tele2 übernommen. Des Weiteren haben sich Orange und Sunrise zu einer gemeinsamen Auslagerung des Mobilfunknetzbertriebs zu Alcatel-Lucent entschlossen. Ausserdem hätten alle Anbieter begonnen, ihre eigenen Distributionskanäle zu stärken.

Sunrise hat einen starken Ausbau des Filialnetzes in Angriff genommen. Orange hat Citydisc übernommen, während Swisscom das Filialnetz von The Phone House gekauft hat. Swisscom habe mit The Phone House früh einen geschickten Schachzug gemacht und werde keine Konkurrenzprodukte über diesen Kanal mehr vertreiben, erläutert das Beratungshaus. Bei Orange und Citydisc werden sich die erhofften Synergien zwischen dem Verkauf von Musik- CDs und Beratung von komplexen Telekommunikationsprodukten laut Einschätzung von Arthur D. Little erst zeigen müssen.

Harald Schodl